これまでのコラムで、不動産投資についてリスク、ローン、税金、利回りなどさまざまな角度から解説してきました。各コラムで紹介したように、不動産投資には魅力が多い反面、リスクやデメリットが付き物であるのも事実です。

どのような投資でも得られる利益がある以上、マイナス面も避けて通れないものですが、不動産投資は自分でコントロール可能な要素が多いがゆえにリスクも中間的な投資先とされています。なぜ他の投資商品ではなく不動産を選ぶのか?今回はその疑問に答えるべく、不動産に投資することのメリットをまとめながら、サラリーマンの不動産投資は「アリ」なのか/「ナシ」なのか?、また、どんな人が不動産投資に向いているかを徹底解説します。

なぜ選ぶ?不動産投資のメリット、付随するデメリット

数多くある投資商品の中で、あなたが不動産に興味を持ったのはなぜでしょうか?それはあなたにとってメリットが多いと考えたからではないかと思います。どのような投資であってもメリットしかないという商品はなく、メリットとデメリットの両方が存在します。

不動産投資の場合、このデメリットが他の投資商品と比べて予測しやすく、人の手が介入することで対策できるものが多いので、リスク回避がしやすい投資先と言われています。株価変動のように個人の力では影響を及ぼせないものに比べ、物件選びや入居者選びなど、経営に影響する要素に投資家自身が関与しやすいことが不動産投資が「ミドルリスク」とされる一因でしょう。

ここでは何が不動産投資のメリットなのか具体的に考えるとともに、その裏側にあるデメリット、そして事前に取れる回避策をまとめます。

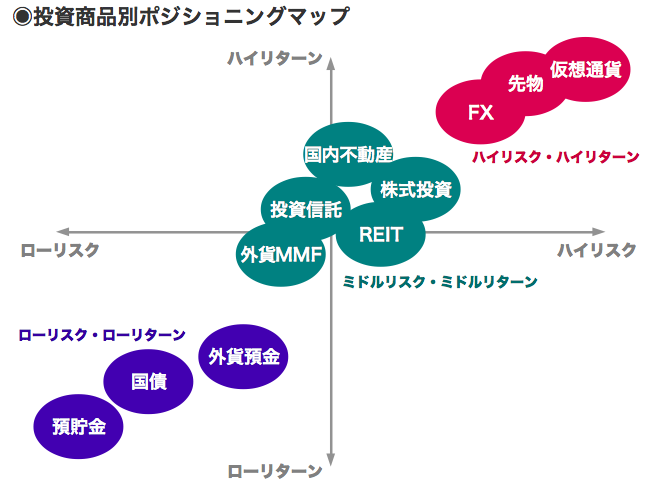

【メリット1】ミドルリスク・ミドルリターン

インカムゲイン(運用益)を狙った国内不動産投資は、株やFXと違って元本割れのリスクが少ない「ミドルリスク・ミドルリターン」な投資先と言われます。その理由として、家賃収入が毎月安定して入ること、株などと比べて不動産の値動きが緩やかなこと、入居者への保険加入の義務付けや入居審査ができること、などがあげられます。

リターンを利回りで考えた場合、個人投資家が目指すべき利回り目安が10%、現実的なところで5〜9%とされていますので、5%(区分マンション新築の目安)〜8%(戸建て新築の目安)で安定的に資産運用できる不動産投資は悪くない投資先と言えるでしょう。投資物件が賃貸併用住宅の場合、建物の半分が自宅となるため一般的なアパート・マンション投資より利回りは低くなりますが(目安は3%程度)、そのぶんリスクも抑えられます。

利回りについてはこちら:

不動産投資の「利回り」とは?失敗しないために理解すべき種類の違い・計算方法

◼︎デメリットや注意点

リスクが低いぶん、リターンも少ないということは前提条件として承知しておかなければなりません。資産運用は分散投資がセオリーですので、よりリターンの見込める他の商品とミックスすれば全体の利回りは上がります。不動産投資で堅く資産を増やし、株やFXでリスクを取ってリターンを狙うというやり方もあります。

また、不動産投資には現物投資、保有期間が長い、運用益(インカムゲイン)に重きを置く割合が他の投資商品に比べて大きい、といった特徴から、以下のような特有のリスクが存在します。安定して家賃収入を得るにはこれらのリスクに対する回避策を取っておかなければなりません。

- 空室リスク

- 家賃下落リスク(周辺エリアでの賃貸需要の低下、入居者確保のための家賃下げ…)

- 費用リスク(相場以上の価格で物件購入、想定以上の運用コスト…)

- 家賃滞納リスク

- 金利変動リスク

- 災害リスク(地震、火事、水害…)

- 環境リスク(周辺エリアへの家賃下落につながる施設の建設)

- 事故リスク

- 入居者トラブルリスク(騒音、ゴミ出し…)

ほとんどのリスクは、投資家自身が最新のエリア情報を把握し、物件を適切にメンテナンスしたり、補償を行うサービスを利用することで対策が可能です。不動産会社や管理会社からの情報だけを鵜呑みにせず、日頃から自分でリサーチして常に情報を更新しておくことがリスクヘッジになります。

不動産投資のリスクについてはこちら:

不動産投資の失敗は回避できる!始める前に知っておくべきリスクと対策

【メリット2】長期的・安定的に家賃収入を得られる

不動産投資の最大のメリットは、入居者が途絶えない限り長期的・安定的に家賃収入を得ることができるという点です。不動産経営において一番の肝がこの「入居者が途絶えない」物件を作り、維持することになります。つまり、賃貸物件を探している人が「ここに住みたい」、入居者が「ここに住み続けたい」と思えるような住まいを提供することです。

弊社の単身者向けアパート「PRIMA」や賃貸併用住宅「La storia」は、これまでの実績から徹底的にターゲット分析を行い、デザイン性と性能に優れた物件作りを実現しています。

物件自体の魅力を高めることの他に、満室経営のために以下4つも気を付けたいポイントです。

- 賃貸需要が安定しているエリアを選ぶこと

- 入居者募集に強い管理会社を選ぶこと

- 適切な家賃設定を行うこと

- 定期的な設備のメンテナンス、リノベーションを行うこと

適切なアドバイスをくれる、信頼のおける不動産会社や管理会社との付き合いが重要になります。

◼︎デメリットや注意点

前項であげた不動産投資特有のリスクは、すべてが安定的な家賃収入を脅かす要因になり得ます。それぞれ以下のような対策が可能ですので、実際に危機的状況に陥る前に対応しておきましょう。

- 適切な家賃設定を行う

- 空室保証サービスやサブリース契約を利用する

- 定期的にリフォームやリノベーションを行う

- 賃貸需要が安定したエリアを選ぶ

- 魅力的な物件を作る

- 適切なメンテナンスを行う

- 物件価格を徹底的にリサーチする

- 購入時・運用時のシミュレーションを厳しめに行う

- 入居者審査を厳しめに行う

- 家賃回収サービスのある管理会社に管理を委託する

- 経営計画に余裕を持たせる

- 賃借人に損害保険への加入を義務付ける

- オーナー保険にも加入する

- 周辺エリアの都市計画をリサーチする

- 死亡事故がおきた場合の家賃を補填する保険(家主費用特約)に加入する

- 契約書にルールを明記する

【メリット3】ローンを組んでレバレッジをかけられる

ローンを組むことで、自己資金以上の物件を購入することができます。投資のために融資を受けることは通常できませんが、不動産投資の場合は不動産投資ローンを利用することが可能です。

特に賃貸併用住宅は、条件を満たせば金利面で有利な住宅ローンを利用することができるので、他の投資物件よりも負担が少なく投資物件を手に入れることができます。住宅ローンと不動産投資ローンの違いについては関連記事をご覧ください。

住宅ローンと不動産投資ローンの違いはこちら:

不動産投資ではローンを組むのが最適解?ローンの種類や審査基準を徹底解説

賃貸併用住宅は不動産投資ローンではなく住宅ローンにすべき理由 – 申請手順まで紹介

賃貸併用住宅の場合、賃貸部分の家賃収入を住宅ローンの返済に充てることで持ち出しゼロにすることも可能なので、マイホームと賃貸物件を無理なく手に入れることができます。

◼︎デメリットや注意点

ローンを組むということは、返済が終わるまで借入額を返し続けなければならないということです。途中で病気や怪我によって返済ができなくなった場合、賃貸経営を続けることは難しくなり、物件を売却して借入金を返済しなければなりません。

投資物件購入の際、物件売却まで視野に入れて物件選びをしておけば、万一経営難に陥った場合も大きな損失を出さずに済みます。物件購入の際に、おもに以下の点に注意して物件選びをするとよいでしょう。

- 立地がよい(=賃貸需要が高いエリアを選ぶ)

- 管理が行き届いている

- 間取りがよい

- 設備が充実している

何より不動産は株などと違い流動性が低い資産なので、すぐに売却して現金化することが難しいことは肝に命じて経営に取り組む必要があります。

【メリット4】節税対策になる

不動産投資を通じて、おもに所得税と住民税を節税することができます。不動産の価値の算出には「固定資産税評価額」や「相続税評価額」などの評価額が使用され、現金よりも20〜30%価値が低く見積もられるためです。

節税を成功させるポイントは、建物の価値が年々減っていくことを利用して減価償却で会計上の利益を圧縮しつつ、損益通算によって本業の給与所得と合算した全体の利益を減らし、課税価格を低くすることです。累進課税方式である(所得金額に比例して税率が上がる)所得税と住民税は、この方法で大きく減税することができます。

さらに、不動産の取得や保有に関してはさまざまな税制上の特性措置が設けられているので、それらをくまなく利用することでさらなる節税効果が期待できます(例:固定資産税・都市計画税に対する「住宅用地の特例」、相続税に対する「貸家建付地」・「小規模宅地等の特例」)。詳しくは関連記事をご覧ください。

不動産投資の節税効果はこちら:

「不動産投資は節税になる」は本当か?かかる税金と知っておくべき節税のコツ

節税効果を最大限にするコツは、

(1)経費をもれなく計上する

(2)減価償却を利用する

(3)損益通算を利用する

(4)特例を利用する

ことです。

◼︎デメリットや注意点

とはいえ、不動産投資を行えば誰でもその恩恵を受けられるわけではなく、特に節税効果が大きいのは本業の給与所得が高い人、つまり損益通算を行って圧縮できる利益が大きい人になります。給与所得が高い人とは、一般的には約1,200万円(課税所得約900万円)以上の年収がある人を指します。

平均的な年収のサラリーマンが節税を目的に不動産投資を行っても、思ったような節税効果が得られないという事態になりかねませんので注意しましょう。

【メリット5】生命保険代わりになる

不動産投資ローンや住宅ローンを組むと、「団体信用生命保険」(団信)へ加入することができます。団信は、債務者が完済前に死亡したり高度障害を負った場合、ローン残債を弁済してくれる保険制度です。万一債務者(例えば夫)が死亡しても、残された家族(例えば妻や子供)が債務を負うことなく不動産は手元に残るので、生命保険の代わりになるとされています。

死亡だけでなく、がんや生活習慣病など特定の疾患にかかった場合も補償の対象となる商品もありますので、契約内容をよく確認することをおすすめします。

◼︎デメリットや注意点

団信の保険料はほとんどの場合、ローンの金利に上乗せされていますので、当然非加入の場合と比べて月々の返済額は増えることになります。上乗せぶんを考えても団信加入で得られる安心は大きいと言えますが、利回り計算や経営シミュレーションの際にはしっかり経費として考慮しておきましょう。

【メリット6】インフレに強い

不動産投資をはじめとする現物投資は、現金よりもインフレに強いというメリットがあります。現物資産はその物自体に価値があるため、お金の価値(=国の信用)が下がっても価値が下がりにくいのがその理由です。現物資産としては、不動産の他に自動車、金、芸術品などがあげられます。

また、インフレによって物価が上がると現金や預貯金の価値が下がるのに対し、家賃は物価に連動して上昇する傾向があるので、不動産経営の収益は下がりにくいという特長があります。

◼︎デメリットや注意点

現物投資は、流動性が低い(現金化しにくい)ことがデメリットのひとつとしてあげられます。他の投資資産と比べ、売却までの時間も、手続きの手間も大幅にかかることは注意すべき点です。

また日本の場合は特に、地震や火災で建物が全壊する(資産が消滅する)リスクも少なくないものとして考えておかなければなりません。賃借人に入居時の損害保険加入を義務付けることはもちろん、オーナー自身も火災・地震保険や施設賠償責任保険などに加入しておくと安心です。

災害のリスクを限りなくゼロにしたい場合は、家賃収入が途絶えてしまった場合の損失を補填する家賃補償特約を付けることもできます。

不動産投資が「アリ」なのはどんな人?

不動産投資のメリットを、デメリットも含めながら見てきましたが、実際不動産投資に向いている人、「アリ」なのはどのような人なのでしょうか?

- 大きなリスクを取りたくないが投資で資産形成したい人

- 投資で年金対策したい人

- 継続的で安定的な副収入が欲しい人

- 給与所得が高い人(一般的に年収1,200万円以上)

- 投資物件とマイホームを同時に手に入れたい人

- FIREの下支えとなる投資先を探している人

- 属性がいい人(良い条件のローンに通りやすい人)

基本的には、リスクを抑えて投資をしたい・一時的にではなく長期的で安定的な収入を望む人に向いています。不動産投資はローンを組んで物件を購入することが前提になりますので、個人の属性が良い人(公務員、上場企業正社員、勤続年数が長い、士業、など)は好条件のローンに通りやすく不動産投資に取り組みやすい人とも言えるでしょう。また、FIRE(早期リタイア)を目指す場合、生活の下支えとして比較的安定した不動産投資を投資先に組み込むのも賢い選択です。

FIREについて知りたい方はこちら:

マイホーム購入から始まるFIRE:子持ち家族も目指せる早期リタイアの低リスク運用法

サラリーマンにとって不動産投資の魅力が大きい理由

不動産投資は、サラリーマンにこそ向いていると言える投資先です。その理由は以下の3つがあげられます。

(1)ローンを利用することでレバレッジをかけた投資ができる

不動産投資は、ローンを利用することで自己資金額を大きく上回る投資が可能で、この点は他の投資商品と比較した場合の大きなメリットです。多額の自己資金がなくても、始めやすい投資先が不動産なのです。

サラリーマン(正社員)は雇用が安定していると見なされるため、比較的審査に通りやすくローンを利用しやすい職業です。

(2)給与所得と家賃収入の損益通算ができる

サラリーマンは本業の給与所得と不動産投資の家賃収入を損益通算できるため、所得税と相続税の税率を下げ、税額を圧縮することが可能です。

(3)委託すれば管理の手間がかからない

株やFXなど激しい値動きを伴う投資の場合、常に値動きをチェックしていなければならず、売り時を誤れば大きな損失を生むことにつながります。不動産の場合、それらの商品に比べて値動きが緩やかなので画面に張り付いている必要はなく、管理会社に委託すれば自分で不動産の管理業務を行う必要もありません。本業で忙しいサラリーマンが、時間や手間を費やさなくても運用できるのです。

まとめ

超低金利時代の今、資産形成のためには積極的な投資姿勢が求められます。銀行や国債ではなかなか資産が増えない、かといってリスクが高い投資でマイナスを作りたくない…という方にとって、自己資金が多くなくても始められ、リスクとリターンのバランスの良い不動産投資は、前のめりに投資をするつもりがなくても一度考えてみる価値があると言える資産運用方法です。

継続的な家賃収入が見込める、リスクをある程度コントロールできる、比較的管理の手間がかからない、といった点から、時間に余裕がないサラリーマンでも取り組みやすいのも特長です。

年金不足を解消するための資産運用先を探している方、マイホーム購入と資産形成で悩まれている方、投資で節税できないか考えている方、などは、今後の人生設計を考えながら、一度検討されてみてはいかがでしょうか。