資産形成・運用の手段として知られる不動産投資。ミドルリスク・ミドルリターンの投資で取り組む人が多いにも関わらず、不動産投資と聞くと真っ先に「リスク」や「失敗」といったネガティブな言葉が思い浮かぶのはなぜでしょうか?失敗すると多くの借金を背負うことになる、賃貸経営が破綻したら取り返しがつかない…などのマイナスイメージがつきまとうのは、投資金額が大きいことが理由として考えられます。

しかし不動産に限らず、どの投資にもリスクは付き物。実は不動産投資の失敗パターンは限られているため、逆に対策しやすいとも言えるのです。不動産投資に伴うリスクは、不動産に投資する目的を明確にし、事前に対策を取っておくことで最小限に抑えることができます。

今回は、不動産投資で遭遇するリスクがどのように失敗につながるのか、その前提となるミス、そしてその対策を徹底解説します。さらに、初心者やサラリーマンがとっつきやすいとされる「賃貸併用住宅」はこれらのリスクに対して強いのか、賃貸併用住宅ならではのトラブルや回避策と併せて紹介します。

不動産投資のリスクを知る

景気の変化によって投資商品の価値が下がる(売却益が下がる)ことは、不動産以外の投資においても共通のリスクです。不動産投資は現物投資、保有期間が長い、運用益(インカムゲイン)に重きを置く割合が他の投資商品に比べて大きい、といった特徴から、以下のような特有のリスクが存在します。

| リスク | 発生場面 | 考えられる影響 |

|---|---|---|

| ①空室リスク | ・入居者が退出したあと次の入居者が決まらない | ・空室期間はオーナーが家賃を負担しなければならない |

| ②家賃下落リスク | ・周辺エリアの賃貸需要が低下する ・空室が生じたとき入居者確保のために家賃を下げる | ・当初の家賃で収支計画を組んでいる場合、不足分をオーナーが補填しなければならない ・利回りが下がって売却時に不利になる |

| ③費用リスク | ・物件購入時のコストや運用コスト(管理費、修繕費、税金など)が予想以上にかかる | ・利回りが下がってキャッシュフローが悪化する |

| ④家賃滞納リスク | ・入居者の経済状況が悪化して家賃が払えなくなる(リストラ、病気・怪我…) | ・オーナーが家賃を負担しなければならない |

| ⑤金利変動リスク | ・国の経済状況の変化によって借入金利が変動する | ・利息の支払額が増え、ローン返済の負担が増す |

| ⑥災害リスク | ・火事や地震によって物件が破損・消失する | ・高額な修繕費がかかる ・建物がなくなり賃貸経営ができなくなる |

| ⑦環境リスク | ・近隣にある施設の影響で賃貸需要が低下する(工場、墓地、風俗店、パチンコ、病院…) | ・入居者がつかず家賃を大幅に下げざるを得なくなる ・入居者がつかず建物を手放す |

| ⑧事故リスク | ・入居者が事故や事件を起こす/巻き込まれる | ・事故物件認定され入居者がつかない ・多額のクリーニング費用がかかる |

| ⑨入居者トラブルリスク | ・入居者がゴミ出しルールを守らない ・子供の泣き声、学生の騒ぎなどに対する苦情 | ・トラブルにより他の入居者が退出する ・次の入居者が決まらない |

いずれのリスクにおいても、想定した収支計算以上のオーナー負担が発生し、キャッシュフローが悪化する危険があります。災害や事故で建物自体が賃貸物件として使えなくなった場合は、さらに損失額が増大してしまいます。

「失敗」と「成功」の定義

上にあげたようなリスクが、不動産投資の失敗につながっていきます。しかしそもそも、不動産投資における「失敗」と「成功」はどのような状態のことを言うのでしょうか?具体的な話に移る前に、定義を明確にしておきましょう。

インカムゲインを狙う不動産投資においては、収支バランスのチェックに長期的な目線を持つことが大切です。例えば、大規模修繕によって一時的に赤字になっても、物件を売却した時にトータルで黒字になれば良いということです。見落としがちなのが、毎月の家賃収入が黒字でも全コストを含めると赤字であったり、売却益を見込んで収支計画を立てたのに予想より物件価値が落ちていた場合です。

| 失敗パターン |

|---|

| 家賃収入-コスト【マイナス】/物件売却【プラス】→トータルで【マイナス】 (家賃収入とコストのマイナスを売却益でカバーできなかった場合) |

| 家賃収入−コスト【プラス】/物件売却【マイナス】 →トータルで【マイナス】 (売却益まで見込んで運用し、売却益が想定より低くなった場合) |

| 成功パターン |

|---|

| 家賃収入-コスト【マイナス】/物件売却【プラス】 →トータルで【プラス】 (売却益まで見込んで運用し、想定どおり/想定よりも高い価格で売却できた場合) |

| 家賃収入−コスト【プラス】/物件売却【マイナス】→トータルで【プラス】 (家賃収入で利益を出し続けられ、売却益が低くても影響がない場合) |

運用益ベースの不動産投資では基本的に、ローン完済まで物件を保有して、その後家賃収入で収益が増えるところまで行くことが成功のセオリーです。しかし、運用途中で起こる様々な要因によって収支バランスが崩れる可能性は大いにありますので、その時は物件を売却してトータルでプラスになるかどうかを検討する柔軟性も必要です。

なぜ不動産投資で失敗するのか?〜よくあるミスと対策

不動産投資のリスクは、具体的にいつ・どのような場面で失敗につながっていくのでしょうか?不動産投資において失敗につながるミスが発生しやすいタイミングや状況は、

- 物件選び

- シミュレーション

- 想定外の事故や災害

の3つに集約されます。逆にここを事前に押さえておけば、リスクはグッと減らせると言うことです。不動産投資を行う際のステップごとに、時系列で陥りやすいミスとそれに伴うリスクを確認していきましょう。

ステップ1:物件探し・購入

| よくあるミス | そこから発生するリスク |

|---|---|

| ・相場以上の価格で物件を購入する ・ターゲットに合わない物件を購入する ・表面利回りにつられて購入する ・欠陥物件を購入する ・需要低下につながる周辺施設を見落とす | 空室リスク、家賃下落リスク、環境リスク、費用リスク、トータルの収支がマイナスになるリスク |

いずれも、自分で十分にリサーチをしなかったり、不動産会社や仲介者の言うことを鵜呑みにしてしまうことが原因です。これらのミスを避けるための対策は、セミナーに参加して物件情報や最新リスクを学んだり、ネットの情報を利用して物件の相場観を養うなど積極的な情報収集を自ら行うことです。物件や地価の相場をつかむには、国土交通省の「不動産取引価格情報検索」や「地価公示・都道府県地価調査」、不動産流通推進センターが運営する「不動産ジャパン」が役立ちます。

信頼できる不動産会社を選ぶことや、サポート体制の整っている管理会社・仲介会社を探しておくことも重要になります。

自分で調べることは大前提として、個人ではカバーしづらい部分の支援や運用のアドバイスなど、プロの視点は不動産経営をする上で大きな助けになります。

物件探しの際は利回りが重要になることは以前の記事で説明しましたが、ここでしっかり頭に入れておきたいのは、経費が想定を上回ってかかってしまうと利回りが低下するリスクがあることです。見落としがちなのが物件購入時の経費で、本体価格の8〜10%の費用がかかると言われています。例えば2500万円の物件を購入したら200〜250万円が経費として支出される計算になります。この経費も念頭に置いて収支シミュレーションをすることが大切です。

◼︎物件購入時にかかるおもな経費

- 不動産仲介会社への仲介手数料(売買が成立した場合のみ、売主物件の購入では手数料なし)▲

- 税金(印紙代、登録免許税、固定資産税・都市計画税)

- 司法書士への報酬(登記手続きを自分で行なった場合はなし)▲

- 銀行への手数料(印紙代、融資事務手数料、ローン保証料)(融資を受ける場合)▲

- 火災保険料、地震保険料など(加入する場合)▲

※▲は状況によってかからないこともある費用

ステップ2:資金調達・ローンを組む

| よくあるミス | そこから発生するリスク |

|---|---|

| ・返済計画が現実的ではない金額のローンを組む ・利率の悪いローンを組む ・金利が上がって利回りが低下する | ローン破錠、金利変動リスク、トータルの収支がマイナスになるリスク |

不動産投資は投資先が高額である以上、資金調達にローンを組んでレバレッジをかける必要がある−−つまりローンにまつわるリスクが付いて回る−−ことは避けられません。ローンを組む際に重要なのは、現実的な返済金額であるかどうか。会社の経営や自分の仕事が順調に行っている間は良いですが、いつ会社が倒産したり、自分が解雇される事態にならないとも限りません。夫婦二馬力の稼ぎを見込んでローンを組んだ場合は、妻が妊娠や出産で数年にわたって仕事を離れることも起こり得ます。最悪一人の稼ぎでもまかなえる程度の返済計画を組むのがベストです。

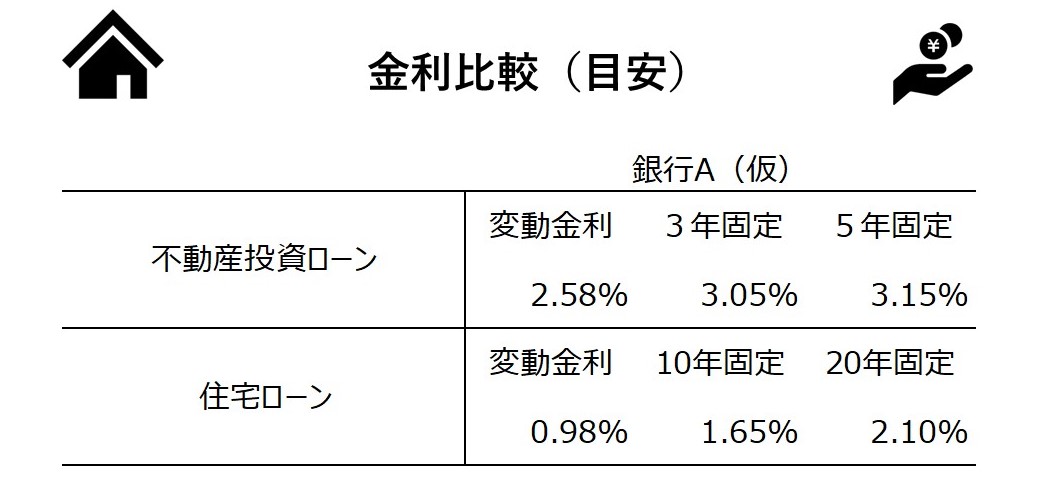

現在の低金利状態においては、利息を抑えるために変動金利でローンを組むのが賢い選択ですが、今後経済が上向いて金利が上がった際には返済額が増える可能性があります。変化に対応できる余裕を持って収支シミュレーションを行い、場合によっては借り替えを検討しましょう。

金利は金融機関によって大きく異なるので、どこで借りるかも重要になってきます。銀行は概ねローン審査が厳しいですが、審査がゆるい住宅専門ノンバンクなどは銀行よりも金利が高くなるのが普通です。

- 金融機関の選択:メガバンク・都市銀行/地方銀行/信用金庫/ノンバンク

- ローンの選択:不動産投資ローン/住宅ローン(賃貸併用住宅の場合に選択可能)

- 金利の選択:変動金利/全期間固定金利/一定期間固定金利(不動産投資ローンは変動金利型が多い)

ステップ3:賃貸経営

| よくあるミス | そこから発生するリスク |

|---|---|

| ・空室をなかなか埋められない ・空室時に発生した赤字が補填できない ・空室時に家賃を下げて利回りが低下する ・家賃滞納された ・修繕費の負担で利回りが低下する ・(中古物件の場合)管理費や修繕積立金が未払いだった ・地震や火事で建物が損壊・消失する ・周辺施設の影響で賃貸需要が低下する ・入居者が自殺して事故物件に認定される ・騒音トラブルで複数の入居者が退去してしまう | 空室リスク、家賃下落リスク、費用リスク、利回り低下、トータルの収支がマイナスになるリスク |

賃貸経営で最大のリスクと言われる空室リスク。すぐに次の借主が決まれば大きな問題にはなりませんが、空室が長く続いた場合、その時に発生した赤字が補填できなくなったり、家賃を下げた結果利回りが低下するという悪循環を招いてしまうことも珍しくありません。対策としては、空室保証サービスやサブリース契約を利用するのが手っ取り早く確実な方法です。ただその分経費が増えますので、収支バランスを見て考える必要があります。

空室がなかなか埋まらない場合は思い切ってリフォームやリノベーションを行ったり、物件の用途を変える(民泊施設にする)のも経営改善策のひとつです。民泊施設への転換を検討する場合は、法律やルールの確認が必須になります。また、物件の管理が行き届いていないと思ったら、管理会社を変えることも考えるべきでしょう。

家賃は、都度相場より高すぎないかをリサーチした上で、賃貸ポータルサイトの検索条件を考えて設定するのがベストです。例えば、家賃は10万円ではなく98000円に設定すると「家賃10万円以下」の検索でヒットし、人が集まりやすくなります。家賃滞納に対しては、家賃回収も含めてお願いできる会社に管理委託する、入居時の審査を厳しくする、といった対策で先手を売っておく必要があります。

中古物件を購入する際に特に注意が必要なのは、修繕費まわりのリスク。建物の老朽化に伴って修繕積立金が上がっていくことも珍しくないので、購入前の実質利回りでの徹底シミュレーションはもちろん、前のオーナーが修繕積立金をしっかり払っているかを管理会社の「重要事項に関わる調査報告書」の記載で確認しましょう。

事前に予測したり避けようがない災害に対しては、入居者に損害保険(火事、地震)への加入を義務付けることで被害を最小限に抑えることができます。

ステップ4:物件売却

| よくあるミス | そこから発生するリスク |

|---|---|

| ・(ローン返却中の売却の場合)売却価格がローン残債に満たない ・譲渡所得税の課税を考えない ・売却時の利回りを考えない ・売却時の費用を考えない | トータルの収支がマイナスになるリスク |

不動産は、所有期間が5年以下だと、5年以上の場合に比べて売却時に約2倍の譲渡所得税(不動産売却による所得税)が課せられます。よほどの事情がない限り、5年以上の保有を大前提として運用しましょう。譲渡所得税を含め、売却時にかかる費用は売却価格の5%程度と言われています。

◼︎売却にかかるおもな費用

- 不動産仲介会社への仲介手数料

- 管理会社との契約解除費用

- 税金(印紙代、抵当権抹消登記費用、譲渡所得税)

- 司法書士への報酬(登記手続きを自分で行なった場合はなし)▲

- 銀行への手数料 (繰上返済手数料)▲

- 敷金の引き継ぎ

※▲は状況によってかからないこともある費用

注意したいのはローン返済中に物件を売却しなければならなくなった場合で、売却価格がローン残債に満たないと不足分を自己資金で補うことになります。この時のマイナス額がそれまでに得た利益よりも大きければ、不動産投資は「失敗」という結果に終わります。また、空室が続いて家賃を下げた状態で売却した場合、利回りが下がるのでその分売却も不利になることも忘れてはならないリスクです。

賃貸併用住宅はリスクに強い?

マイホームと賃貸経営を同時に実現する賃貸併用住宅は、これまで見てきたいくつかのリスクに対して強い特徴があります。

空室・家賃下落リスクに対して

空室リスクや家賃下落リスクを下げるために重要なことは、物件自体を魅力的にすることと、入居者満足度を高めることです。つまり、この物件に住みたい・住み続けたいと思う人を増やせれば、リスクをグッと抑えることができるのです。賃貸併用住宅は家族で住むことが前提の自宅を兼ねた賃貸物件なので、建物の作りやデザインにこだわって設計される方が多く、結果的に賃貸物件としての魅力もアップすることが多いのです。

弊社の賃貸併用住宅「La storia」は時代に左右されないデザインと充実した設備を武器に、「資産として価値のある住宅」を目指した商品です。自宅部分だけではなく賃貸住宅部分の外観も内装も洗練され、他の競合物件よりも高い家賃設定でも借り手が付く傾向があります。

金利変動・費用・災害リスクに対して

賃貸併用住宅は、自宅部分を50%以上にすると不動産投資ローンより金利の有利な「住宅ローン」を利用でき、利息の支払いが少なくて済むという強みがあります。融資を受ける際、住宅ローンは返済原資が給与所得であるため、家賃収入が原資の不動産ローンよりも審査が比較的通りやすいのもポイントです。

また、家賃収入をローン返済に充てられるため、自分の給料からの持ち出しはほぼゼロで、不動産経営にありがちな不測の事態への金銭的準備も無理なく行うことができます。金利変動リスクや費用リスク、災害リスクへの備えが十分にできていれば、利回りが低下することも避けられます。

賃貸併用住宅、失敗につながるトラブルと回避策

上にあげたように、客付や資金面では他の不動産投資より安全志向と言える賃貸併用住宅。ではどこで失敗しがちなのかと言うと、管理・運用面です。オーナーと入居者が同一建物に住んでいる賃貸併用住宅ならではなのですが、「プライバシーの問題」と「騒音問題」が2大トラブルです。以下の2つのケースのように、これらがこじれると空室や家賃下落につながりかねません。

◼︎ケース1.オーナーが入居者に干渉しすぎ

ファミリー向け賃貸併用住宅を経営するAさん。入居者Bさん家族は他の地域から引っ越してきたため、土地勘がないだろうと近所の公共施設や病院、Aさんご用達のスーパーを教えるなど、親切心で頻繁に声をかけていました。Bさん家族を自宅に招いて食事やお茶を一緒にすることもあったそうです。入居者との関係は良好とAさんが満足していた矢先、ちょうど契約更新のタイミングでBさん家族から突如退去の申し出をされてしまいました。

オーナーが近くに住んでいる賃貸物件は、物件にトラブルがあった時にすぐ相談できるメリットがある反面、気を遣うのがわずらわしい、常に監視されているように感じる、などマイナスイメージを持つ人が多いのも事実です。良かれと思ってした対応が入居者の満足度を下げる結果につながることもあるので、自分の常識だけで考えず、基本ただのお隣さんとして距離を保ったコミュニケーションを心がける必要があります。

また設計時に、日常頻繁に顔を合わせなくても済むような作りにしておくことも大切です。接点が少なくなればそれだけトラブルも減りますので、物件の管理や契約関係には第三者である管理会社を間に挟むのが賢明でしょう。

◼︎ケース2.オーナー宅の生活音でトラブルに

2階に自宅、1階に単身者向け賃貸住宅を置いた、よくある横割り型賃貸併用住宅を経営するCさん。賃貸物件の1つに入居するDさんから、Cさんの家族が夜に使用するシャワーの音がうるさいと何度か苦情がありました。Cさん宅のバスルームは、Dさん宅の寝室の斜め上に位置している間取り。Cさん家族は常識的な時間にバスルームを使っており、トラブルになるほどのことはしていないつもりでしたが、早朝のシフトもある仕事に就いていて就寝時間が早かったDさんは、睡眠を邪魔されたと思っていたようです。

自分と家族の生活動線、賃貸入居者の生活動線をイメージせずに賃貸併用住宅を設計したことからくるトラブルです。音が響きやすい水回りは上階下階で同じ場所に集約する、寝室など静寂を必要とする部屋の近くには音が出やすい設備を置かない、といった設計段階での工夫が必要です。

また、物理的に音を響きにくくするための有効な手段は、縦割り型で設計することです。縦割り型は、賃貸物件と接している壁の防音性能を高くし、キッチン・バスルーム・トイレの水回りを外壁側に設置すれば騒音リスクを格段に減らすことができます。